及時(shí)章合伙人的現(xiàn)狀——雇傭時(shí)代結(jié)束,合伙人時(shí)代到來

及時(shí)節(jié) 雇傭時(shí)代VS合伙人時(shí)代 / 2

一、 合伙人的定義 / 4

二、 合伙人的特點(diǎn) / 4

三、 合伙人的適用企業(yè) / 6

第二節(jié) 合伙人制度VS股權(quán)設(shè)計(jì) / 7

一、 理概念, 防混淆 / 8

二、 先聯(lián)系, 后區(qū)別 / 9

三、 先合伙, 再合股 / 10

第三節(jié) 合伙人萬能VS激勵(lì)工具 / 11

一、 合伙人制度服從于企業(yè)的經(jīng)營戰(zhàn)略 / 12

二、 合伙人制度并不是萬能的 / 12

第二章合伙人類型的選擇——合在一起,成為一伙

及時(shí)節(jié) 股東合伙人(工商登記 ) / 21

一、 創(chuàng)業(yè)式股權(quán) / 22

二、 漸進(jìn)式股權(quán) / 23

第第二節(jié) 事業(yè)合伙人(項(xiàng)目跟投) / 34

一、 萬科的事業(yè)合伙人 / 34

二、 華為的事業(yè)合伙人 / 37

第三節(jié) 生態(tài)鏈合伙人(供應(yīng)商、客戶、投資人等) / 40

一、 生態(tài)鏈合伙人操作便利性 / 41

二、 生態(tài)鏈合伙人注意事項(xiàng) / 41

第三章合伙人平臺的打造——平臺為王,資源整合

及時(shí)節(jié) 合伙企業(yè) / 48

一、 合伙企業(yè)與合伙人的區(qū)別 / 55

二、 合伙企業(yè)與非法集資的區(qū)別 / 56

第二節(jié) 公司制 / 58

一、 實(shí)股(注冊股) / 59

二、 虛股(虛擬股) / 60

第四章合伙人制度的設(shè)計(jì)——戀愛模式,操作靈活

及時(shí)節(jié) 如何選擇合伙人 / 69

一、 合伙人資格 / 72

二、 合伙人特色 / 73

第二節(jié) 合伙人如何出資 / 74

一、 現(xiàn)金出資 / 74

二、 實(shí)物出資 / 76

三、 無形資產(chǎn)出資 / 78

四、 換股出資 / 81

第三節(jié) 合伙人如何估值 / 83

一、 估值的方法 / 83

二、 估值的階段 / 86

三、 估值的調(diào)整 / 87

第四節(jié) 合伙人如何分錢 / 92

一、 兜底分錢 / 95

二、 增量分錢 / 96

三、 考核分錢 / 96

第五節(jié) 合伙人如何退出 / 99

一、 榮譽(yù)合伙人退出 / 100

二、 回購?fù)顺?/ 100

三、 IPO上市退出 / 103

四、 績效考核退出 / 108

第五章合伙人股權(quán)的設(shè)計(jì)——婚姻模式,融資融智

及時(shí)節(jié) 股權(quán)架構(gòu)的設(shè)計(jì) / 119

一、 融資前的股權(quán)架構(gòu)設(shè)計(jì) / 122

二、 融資后的股權(quán)架構(gòu)設(shè)計(jì) / 125

第二節(jié) 股權(quán)控制權(quán)的設(shè)計(jì) / 127

一、 間接控制 / 129

二、 投票權(quán)委托 / 131

三、 一致行動協(xié)議 / 132

四、 AB股架構(gòu) / 135

五、 控制董事會 / 136

第三節(jié) 股權(quán)激勵(lì)的設(shè)計(jì) / 137

一、 股權(quán)激勵(lì)的類型 / 138

二、 股權(quán)激勵(lì)的時(shí)機(jī) / 140

三、 股權(quán)激勵(lì)的步驟 / 141

第四節(jié) 人力股的設(shè)計(jì) / 145

第五節(jié) 股權(quán)質(zhì)押的設(shè)計(jì) / 147

第六節(jié) 股權(quán)眾籌的設(shè)計(jì) / 151

一、 國內(nèi)股權(quán)眾籌的歷史 / 153

第五章二、 國內(nèi)股權(quán)眾籌的類型 / 153

三、 國內(nèi)股權(quán)眾籌的問題 / 154

四、 股權(quán)眾籌平臺的盈利模式 / 155

第六章合伙人的風(fēng)險(xiǎn)——盛名之下,必有隱患

及時(shí)節(jié) 道德的風(fēng)險(xiǎn) / 160

一、 合伙人婚姻的風(fēng)險(xiǎn) / 160

二、 合伙人股權(quán)代持的風(fēng)險(xiǎn) / 163

第二節(jié) 章程的風(fēng)險(xiǎn) / 168

一、 章程對《公司法》 的補(bǔ)充 / 170

二、 章程對股東資格喪失的規(guī)定 / 172

三、 章程對股東股權(quán)轉(zhuǎn)讓的規(guī)定 / 173

四、 章程對股東股權(quán)回購的規(guī)定 / 174

五、 公司章程與股東協(xié)議的關(guān)系 / 174

第三節(jié) 涉稅的風(fēng)險(xiǎn) / 175

一、 股權(quán)結(jié)構(gòu)設(shè)計(jì)不合理的涉稅風(fēng)險(xiǎn) / 176

二、 股東借款的個(gè)人所得稅風(fēng)險(xiǎn) / 179

三、 股權(quán)轉(zhuǎn)讓中的涉稅事項(xiàng) / 180

四、 股權(quán)對賭協(xié)議的涉稅事項(xiàng) / 181

五、 股權(quán)激勵(lì)中的涉稅事項(xiàng) / 181

第四節(jié) 知情權(quán)的風(fēng)險(xiǎn) / 192

一、 股東知情權(quán) / 193

二、 股東分紅知情權(quán) / 193

三、 合伙人知情權(quán) / 194

第五節(jié) 落地的風(fēng)險(xiǎn) / 197

一、 老板的支持 / 198

二、 同事們的支持 / 198

三、 好的時(shí)機(jī) / 199

四、 循序漸進(jìn) / 199

案例目錄

案例1.1 海爾迎來合伙人時(shí)代 / 2

案例1.2 劉備為何選擇股東 合伙人的模式? / 7

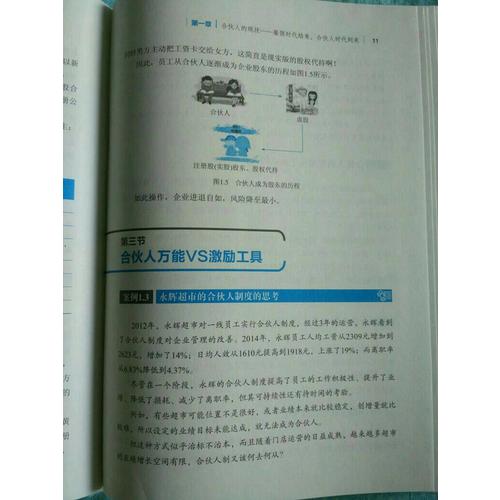

案例1.3 永輝超市的合伙人制度的思考 / 11

案例1.4 一個(gè)夭折的合伙人計(jì)劃 / 13

案例1.5 合伙人現(xiàn)狀調(diào)查問卷 / 14

案例2.1 公司D的合伙人類型有哪些? / 20

案例2.2 蘋果公司創(chuàng)業(yè)式股權(quán)之路 / 22

案例2.3 某公司通過漸近式股權(quán)成功上市 / 24

案例2.4 股東合伙協(xié)議書 / 32

案例2.5 解密萬科事業(yè)合伙人計(jì)劃 / 35

案例2.6 任正非是如何玩轉(zhuǎn)華為事業(yè)合伙人的? / 38

案例2.7 美道家的生態(tài)鏈合伙人模式 / 40

案例2.8 某地板企業(yè)的經(jīng)銷商合伙人方案 / 42

案例3.1 講師合伙人是應(yīng)采取公司制還是合伙企業(yè)制? / 46

案例3.2 萬科與寶能股權(quán)之爭 / 48

案例3.3 馬云通過合伙企業(yè)控制螞蟻金服 / 52

案例3.4 有限合伙企業(yè)章程 / 56

案例3.5 公司制案例 / 58

案例3.6 員工虛擬股激勵(lì)方案 / 60

案例3.7 喬致庸的銀股和身股激勵(lì) / 63

案例4.1 泡面吧合伙人之間的“宮斗” / 68

案例4.2 阿里巴巴合伙人的資格 / 69

案例4.3 郭廣昌致復(fù)星全球合伙人的一封信(節(jié)選) / 71

案例4.4 某企業(yè)是如何選拔合伙人的? / 73

案例4.5 某企業(yè)的合伙人現(xiàn)金出資方案 / 74

案例4.6 A公司與B博士的專利技術(shù)出資的糾紛 / 78

案例4.7 D公司無形資產(chǎn)出資需要繳納增值稅嗎? / 79

案例4.8 美的集團(tuán)吸收合并美的控股 / 81

案例4.9 一個(gè)主營人臉識別系統(tǒng)的初創(chuàng)企業(yè)估值 / 83

案例4.10 馮小剛與華誼兄弟公司的對賭協(xié)議 / 87

案例4.11 某企業(yè)的對賭協(xié)議 / 90

案例4.12 都是分錢惹的禍 / 92

案例4.13 大股東的兜底分錢保障 / 95

案例4.14 華為創(chuàng)業(yè)元老劉平離職后股份回購的糾紛 / 100

案例4.15 某公司合伙金退出的規(guī)定 / 102

案例4.16 九鼎投資LP合伙人的退出 / 105

案例4.17 某公司合伙人計(jì)劃實(shí)施方案 / 108

案例4.18 合伙人出資協(xié)議書 / 112

案例4.19 自愿參加合伙人計(jì)劃的申請書 / 114

案例4.20 合伙人計(jì)劃終止的協(xié)議書 / 114

案例4.21 關(guān)于終止XX有限公司合伙人計(jì)劃的申請書 / 115

案例5.1 梁山泊的股權(quán)之路 / 118

案例5.2 王寶強(qiáng)離婚前的股權(quán)架構(gòu)布局 / 119

案例5.3 5個(gè)人合伙,股權(quán)架構(gòu)如何設(shè)計(jì)才合理? / 122

案例5.4 合伙人投資200萬,占10%的股份,需要擴(kuò)股多少? / 125

案例5.5 俏江南是如何失去控制權(quán)的? / 127

案例5.6 黃光裕與陳曉之爭可以規(guī)避嗎? / 129

案例5.7 騰訊是京東及時(shí)大股東,為何影響不了劉強(qiáng)東的控制權(quán)? / 131

案例5.8 騰訊是國外控股的公司嗎? / 132

案例5.9 Google公司的AB股架構(gòu),確保創(chuàng)始人不出局 / 135

案例5.10 劉強(qiáng)東如何控制董事會? / 136

案例5.11 杭鍋股份(002534.SZ)的股權(quán)激勵(lì)計(jì)劃 / 137

案例5.12 股權(quán)數(shù)量未達(dá)高管的預(yù)期而上市夭折 / 143

案例5.13 九陽股份(002242.SZ)基于銷售額增長率的績效考核 / 144

案例5.14 A公司的人力股如何設(shè)計(jì)? / 145

案例5.15 銀行為何把質(zhì)押的股權(quán)平倉? / 147

案例5.16 京東股權(quán)眾籌 / 151

案例5.17 “茶品品”股權(quán)眾籌項(xiàng)目計(jì)劃書 / 156

案例6.1 土豆網(wǎng)創(chuàng)始人王微離婚引發(fā)的“血案” / 160

案例6.2 某公司關(guān)于配偶股權(quán)處分限制的規(guī)定 / 162

案例6.3 公司創(chuàng)始人的股權(quán)屬于其個(gè)人財(cái)產(chǎn)的協(xié)議 / 163

案例6.4 C公司所代持的股權(quán)為何被法院強(qiáng)制執(zhí)行了? / 163

案例6.5 《公司法》的司法解釋對股權(quán)代持的部分規(guī)定 / 165

案例6.6 股權(quán)代持協(xié)議書 / 165

案例6.7 萬科公司的章程如何抵御門口“野蠻人” / 168

案例6.8 滴滴出行并購優(yōu)步中國 / 171

案例6.9 股東被除名是否合法? / 172

案例6.10 C公司轉(zhuǎn)讓300萬元股權(quán),通過納稅籌劃可以節(jié)省78萬元 / 1

案例6.11 VIE股權(quán)架構(gòu)的涉稅風(fēng)險(xiǎn) / 177

案例6.12 股東借款的涉稅問題 / 179

案例6.13 股權(quán)的平價(jià)轉(zhuǎn)讓需要繳納個(gè)稅嗎? / 180

案例6.14 甲股東有涉稅風(fēng)險(xiǎn)嗎? / 181

案例6.15 大股東王董有涉稅風(fēng)險(xiǎn)嗎? / 181

案例6.16 真功夫公司股東知情權(quán)糾紛案 / 192

案例6.17 丙股東分紅權(quán)如何保障? / 193

案例6.18 某公司用壞賬準(zhǔn)備金來調(diào)低合伙人分紅 / 194

到的書拆開包裝,里面頁面全是爛的。我也是無語了。一直在當(dāng)當(dāng)買書,之前買的書,很多頁連在一起沒有隔開的,都有,我都沒說話。但是這次,居然爛的這么厲害。你讓我說什么好,申訴我也沒時(shí)間來申。

到的書拆開包裝,里面頁面全是爛的。我也是無語了。一直在當(dāng)當(dāng)買書,之前買的書,很多頁連在一起沒有隔開的,都有,我都沒說話。但是這次,居然爛的這么厲害。你讓我說什么好,申訴我也沒時(shí)間來申。

不錯(cuò),正在拜讀,很有收獲。

不錯(cuò),正在拜讀,很有收獲。

上次書皮是臟的,這次有兩個(gè)洞,不好的體驗(yàn)

上次書皮是臟的,這次有兩個(gè)洞,不好的體驗(yàn)

基礎(chǔ)知識敘述的比較全面,有一些具體例案有益于幫助理解加深印象。

基礎(chǔ)知識敘述的比較全面,有一些具體例案有益于幫助理解加深印象。

之前讀過鄭老師的第一本書,有理論又有工具比較實(shí)用,現(xiàn)在又可以看老師的第二本書,看到書中的內(nèi)容拓寬我的知識面,給鄭老師贊一個(gè)

之前讀過鄭老師的第一本書,有理論又有工具比較實(shí)用,現(xiàn)在又可以看老師的第二本書,看到書中的內(nèi)容拓寬我的知識面,給鄭老師贊一個(gè)

創(chuàng)業(yè)開公司的朋友可以看看,里面有很多干貨和案例,了解一下合伙人的一些知識,有一定的指導(dǎo)意義

創(chuàng)業(yè)開公司的朋友可以看看,里面有很多干貨和案例,了解一下合伙人的一些知識,有一定的指導(dǎo)意義

全書結(jié)構(gòu)完整、思考務(wù)實(shí),回歸合伙人制度的本來面目,不過于夸大:主要基于法律與財(cái)務(wù)視角的合伙人制度設(shè)計(jì)實(shí)務(wù)。

全書結(jié)構(gòu)完整、思考務(wù)實(shí),回歸合伙人制度的本來面目,不過于夸大:主要基于法律與財(cái)務(wù)視角的合伙人制度設(shè)計(jì)實(shí)務(wù)。

書的作者是我老師 合伙人制其講敘得很透徹也很落地,值得細(xì)細(xì)品味。支持支持再買兩本送人

書的作者是我老師 合伙人制其講敘得很透徹也很落地,值得細(xì)細(xì)品味。支持支持再買兩本送人

這本書是我在聯(lián)系上了鄭老師以后重新下的訂單,因?yàn)槲蚁胍粋€(gè)簽名本。鄭老師在書的扉頁寫了這樣一句話:管理上沒有最終的答案,只有永恒的追問!這句話的意義非常深遠(yuǎn),因?yàn)槲覀児芾韺W(xué)上的教科書有很多,但真正要把管理做好的人,往往是脫離了教科書的影響的。

這本書是我在聯(lián)系上了鄭老師以后重新下的訂單,因?yàn)槲蚁胍粋€(gè)簽名本。鄭老師在書的扉頁寫了這樣一句話:管理上沒有最終的答案,只有永恒的追問!這句話的意義非常深遠(yuǎn),因?yàn)槲覀児芾韺W(xué)上的教科書有很多,但真正要把管理做好的人,往往是脫離了教科書的影響的。